随着美国大选落地,市场较普遍预期特朗普上台后国际关系或更为紧张,大国博弈的叙事有所加强,偏自主可控方向的A股科技板块今日领涨。随着上周特朗普最终赢得大选,且共和党横扫参众两院,大国博弈叙事有所强化。一方面,市场预期特朗普胜选后有望推动俄乌冲突结束,缓和西方与俄罗斯关系,但美对华政策仍有可能更趋强硬,而前期对华“鹰派”的莱特希泽也有望重返内阁;另一方面,在科技、军工和安全等领域,中美之间的全面竞争在进一步加剧。上周末,外媒传美国着手调查五大芯片设备公司的中国客户名单,以防止先进技术流向中国。未来,台积电可能也会在美国的压力下暂停向中国大陆供应所有7nm及更先进工艺的芯片。中短期而言,大国博弈加剧的叙事不仅难以证伪,甚至还一直有新的催化。外部看,不断有脱钩、制裁的压力;但内部看,我们在科技层面仍不断有进步和突破,自主创新能力持续增强,如新型隐形战机歼-35A、华为鸿蒙操作系统以及即将发布的“史上最强”Mate 70等,并伴随着重要的国内龙头三季度业绩的接连超预期。我们判断,对半导体、信创及军工等国内泛科技方向的自主可控相关板块,边际层面或仍将会有持续不断的正向催化。

11月A股市场冲高回落,上证指数累计涨1.42%,深证成指涨0.19%,创业板指涨2.75%。12月如何寻找机会?截至发稿,近20家券商公布了12月月度投资组合,涉及消费、能源、科技等多个领域。

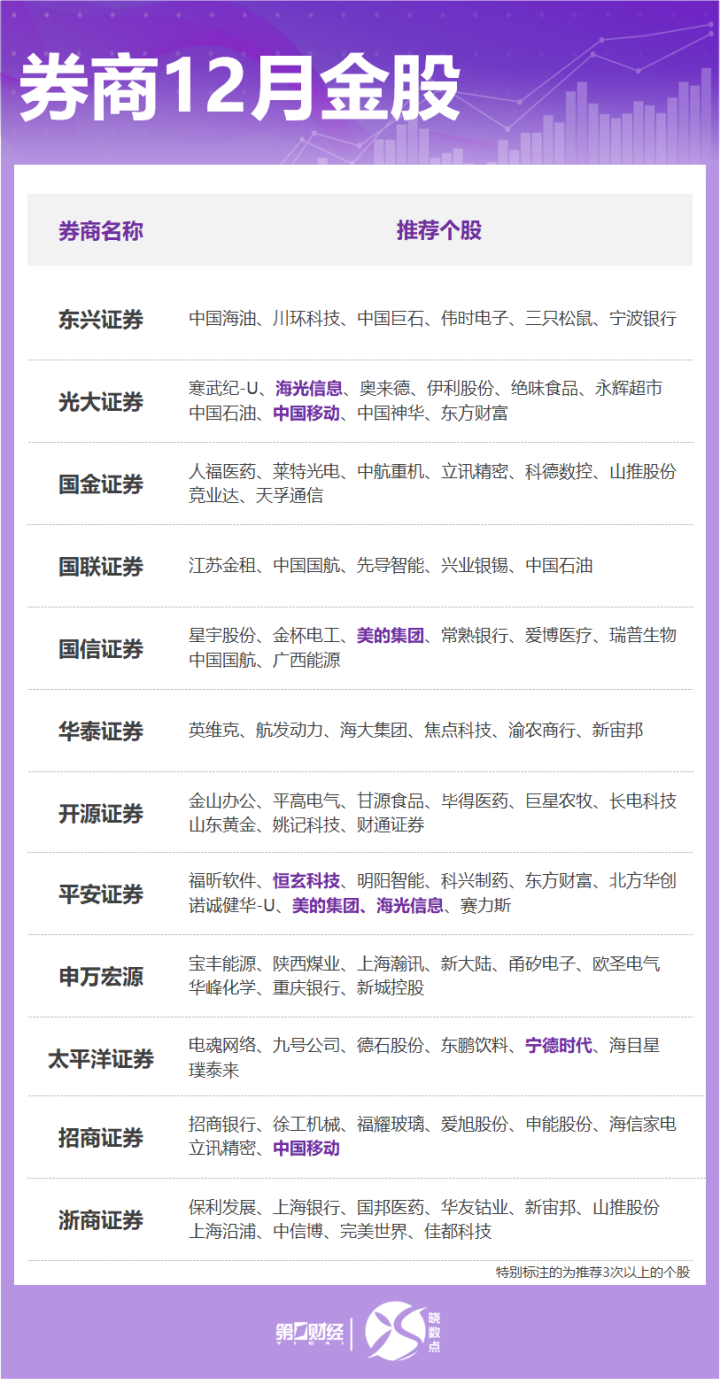

哪些个股收获点名最多?

据不完全统计,在各家券商的“金股”名单中,获机构推荐次数最多的是宁德时代、海光信息、恒玄科技、美的集团、中国移动,均获得3家券商的推荐。

其中,恒玄科技11月内涨幅最多,累计涨超26%,最新收盘价报279元;美的集团11月跌超1.81%,最新收盘价报70.13元。

哪些行业最受青睐?

配置方向上,多家券商建议关注与新质生产力相关的行业板块,券商还建议关注消费、地产、券商等方向。

招商证券研报指出,整体来看,12月仍以震荡整理为主,为下一波行情蓄力。风格方面,偏大盘、质量风格有望相对占优。行业方面,重点关注稳增长和新质生产力相关行业。

光大证券称,兼具成长及均衡属性的方向或将是配置的首选,均衡偏经济风格方向则可适度参与博弈。兼具成长及均衡属性的一级行业主要包括TMT、军工、电力设备、汽车等,二级行业主要包括半导体、通信设备、消费电子、光伏设备等。无论市场之后处于成长风格,还是均衡风格,这些行业可能都有机会取得不错表现,值得重点关注。此外,对于一些适合在均衡偏经济风格下投资的行业。

中原证券认为,我国目前处于发展转型阶段,数字经济、先进制造业与现代服务业与实体经济的融合发展,以及新质生产力培育新的增长点,创造新就业。逆周期调节工具不断发展完善,经济走出低谷只是时间问题。短期建议关注券商、非银金融、半导体、人工智能、5G、软件等强势板块,等待反弹;中期建议关注财政刺激的领域,如基建、电力等,市值管理指引利好的破净央企国企,以及困境反转的光伏、锂电、医药等板块。

东海证券指出,12月可关注四条主线:

(1)风格分化延续,低估值红利稳定性占优,而小市值弹性为佳。

(2)地方化债加速推进,一方面需要关注存量债务化解后对实体企业资金流动性的改善,另一方面关注支出端的跟进,包括环保、消费、民生领域相关的板块。

(3)地产销售持续改善,保交楼持续推进,关注受益的上下游相关行业。

(4)“抢出口”或提前至年内配资知识,关注出口链表现。